文 | 来源·腾讯专稿 本站编辑

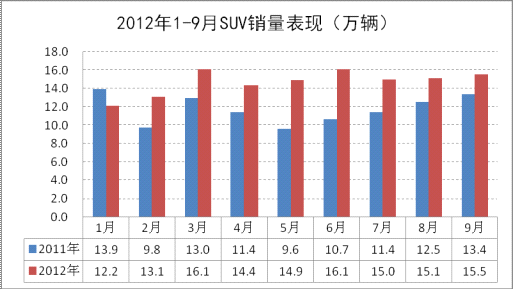

9月份,SUV市场销量为15.5万辆,实现同比增长16.0%,增幅高于狭义乘用车市场0.3%的增幅,也高于行业整体-1.7%的同比降幅,占狭义乘用车市场份额为13.7%。今年1-9月,SUV市场累计销量为132.3万辆,实现累计同比增长25.1%,高于狭义乘用车市场7.8%的累计增幅,也高于行业整体3.4%的累计增幅,占狭义乘用车市场份额为13.7%。

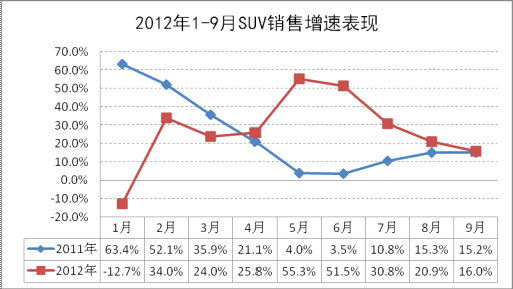

虽然SUV月度销量增速出现持续下滑,但增速仍顽强领跑车市。

今年以来,在宏观经济形势出现波动,特别是下半年以来经济形势的持续恶化,SUV市场的高速增长态势也因受到实质影响而出现明显回落。从今年前9个月的月度销量走势来看,上半年SUV市场的月度销量呈现“︿”型走势,但到了下半年,则明显呈现出一路下滑的态势。可见,SUV市场的表现与宏观经济的走势也是密切相关的。由此也可以看出,宏观经济形势的趋紧也无疑延缓了中国汽车市场高档化与个性化消费的转变进程。

2012年1-9月SUV销量表现(万辆)

从绝对增速来看,8月份SUV销量增速达到的20.9%,也绝对是一个高速增长值,而9月份的16.0%也仍可以算是一个较高的增长值,但是这两个高速增长率较5月和6月最高时超过50%的增速相比已经明显出现了大幅度的回落。应该来讲,与2011年前9个月SUV销售增速总体呈现的由高到低的走势相比,今年前9个月SUV的销售增速所呈现的总体由低向高再向低的走势。不过,虽然目前SUV市场的月度销量增速出现了逐月回落的态势,但从绝对数值来看,与狭义乘用车其它细分市场相比,其无疑在销售增速方便还是可谓顽强领跑车市的。

2012年1-9月SUV销售增速表现

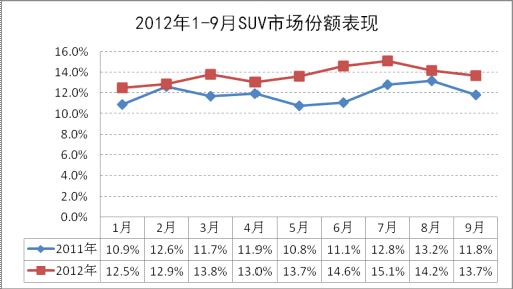

虽然SUV市场增速减缓,但市场份额却持续提升

与去年同期相比较,虽然今年前9个月SUV市场的销售增速出现了减缓,但在市场份额方面却呈现持续提升的态势。今年6月份SUV市场份额较去年同期增长达3.5个百分点,成为前9个月当中份额增长最大的月份;而即使是在份额增长最小的今年2月份,其市场份额也较去年同期增长0.3个百分点。SUV这样一种市场份额的表现,无疑说明当前SUV热潮并没有因宏观经济形势的趋紧而出现根本性的“退热”。

2012年1-9月SUV市场份额表现

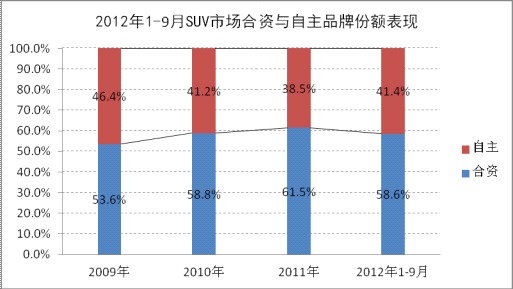

自主品牌SUV的市场表现无疑是为自主品牌争了一口气,也为自主品牌的未来发展指明了方向。

今年前9个月,自主品牌SUV的市场份额达到41.4%,虽然与合资品牌相比仍有一定的差距,但与去年全年相比,自主品牌SUV市场份额所提升的2.9个百分点,无疑让自主品牌SUV给整个自主品牌争了一口气。自主品牌SUV强劲的市场表现无疑说明,自主品牌的未来并不是没有希望。只要我们的自主企业努力将产品作好,努力找准消费者的真正需求,切实做到精准的市场定位,自主品牌未来的发展就还是有前途的。

2012年1-9月SUV市场合资与自主品牌份额表现

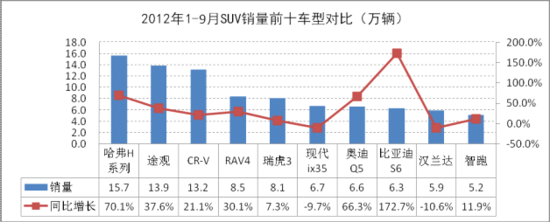

从今年前9个月位列SUV销量排量前十的车型来看,我们可喜的看到,不仅在这个排行榜上我们能看到多达3款自主品牌SUV产品的身影,而且还有自主品牌占据着销量排名第一的宝座。这对于自主品牌企业来讲,无疑是一种激励。当然,我们也应该看到,与合资品牌同类产品相比,虽然自主品牌产品在量上已经有超越,但在单车利润领域我们还是存在明显的劣势的。与上榜的合资品牌车型相比,自主品牌上榜的3款产品的售价要比合资品牌低得多。而品牌溢价能力无疑也应该是未来自主品牌要想法跟进的主要工作内容之一。

2012年1-9月SUV销量前十车型对比(万辆)

在宏观经济不出现根本性恶化的前提下,SUV市场未来发展空间将保持长期广阔。

虽然SUV市场的表现必然会受到宏观经济形势的直接影响,但只要宏观经济不出现根本性恶化,SUV市场未来的发展空间依然是广阔的。同时,从SUV产品本身的节能性能来看,目前在售的SUV产品较轿车产品的油耗就已经并不高多少,未来的SUV产品的油耗也将完全可与轿车产品比拼,因此,国家出台限制SUV消费政策的可能性进一步降低,由此,笔者相信,SUV市场未来发展空间将保持长期广阔。